2017年の仮想通貨バブルをきっかけに仮想通貨が盛り上がりを見せていました。2018年は少し落ち込みましたが、2019年は制度が各国で整えられようとしている中で、価格も春先から転換して上昇しつつあり、少しずつ仮想通貨業界にも好転の兆しが出てきました。

当然ながら、仮想通貨取引で利益を出すと税金が発生します。現在の税制は既存の投資商品である日本株や外国為替のFXのような税制とは異なります。今日は仮想通貨の取引所のトレーダーとして働いている傍、自身でも仮想通貨トレーディングを行っている経験も踏まえて、税制について簡単に解説していきます。

目次

- 仮想通貨の税金はどの種類に該当するのか

- 取引時の利益の計算方法

2-1.仮想通貨を売却し利益が発生した場合

2-2.仮想通貨同士で取引を行った場合 - ハードフォークで取得した場合

- 仮想通貨をマイニングで取得した場合

- 仮想通貨の取得や売買における必要経費について

- 仮想通貨と他の投資商品の税制の比較・違い

- 仮想通貨の税制は変更される可能性がある

仮想通貨の税金はどの種類に該当するのか

最初に、仮想通貨で適用される税金の種類についてご説明します。

仮想通貨は法律上改正資金決済法の範囲内で定められているものですが、税金についてはまだ可能性を探っているところでもあります。現在のルールで調べた時に一番参考になるのは国税庁のタックスアンサーです。この回答を見ると、仮想通貨の利益は所得税の課税対象となると明記されています。区分は原則雑所得です。つまり総合課税に該当するため、利益が大きくなれば大きくなるほど累進課税の日本では税金が増加していくということになります。

仮想通貨が該当する所得税とは

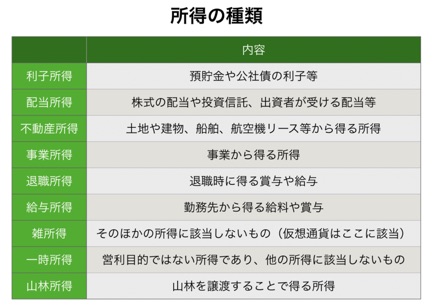

仮想通貨の課税は所得税という範囲内に該当しますが、その所得税とは一体何なのでしょうか。所得税の定義は「収入や利益に対してかかる税金」です。仮想通貨における所得区分は雑所得に該当すると説明しましたが、以下ではそのほかにどのような所得区分があるのか表でまとめましたのでご覧ください。

少し話がそれますが、最近ではクラウドソーシングなどのサービスを活用したライティングの副業を行う方も多いと思いますが、そうした人が報酬として受け取る原稿料も雑所得に含まれています。

では、実際に仮想通貨取引を行った時にどのような計算式となるのか整理していきましょう。

取引時の利益の計算方法

仮想通貨を売却し利益が発生した場合

これは国税庁が掲載している例に基づいて説明していきます。例として、下記のような取引を行った場合どのような計算式になるのか考えていきます。

- 200万円で4ビットコインを購入

- 0.2ビットコインだけ売却し110,000円を得る

このような取引を行った場合における利益の計算方法は下記のようになります。

「110,000 円 – (2,000,000 円÷4ビットコイン) × 0.2 ビットコイン = [売却価額] [1ビットコイン当たりの取得価額] [売却した数量]」

よりわかりやすく考えると、0.1ビットコインあたりの購入単価を出せばわかりやすいです。

2,000,000円÷40(4ビットコインを0.1ビットコイン単位でコストを算出したいため)=50,000円

つまり、0.2ビットコインの購入単価は100,000円となります。そして、0.2ビットコイン売却し受け取った金額は110,000円です。

よって、

110,000(売却価格)-100,000(購入価格)=10,000円

これが所得金額となり利益部分と見なします。

この計算では手数料等諸経費は勘案していないため、その他コストがかかっている場合は調整が必要となります。

仮想通貨同士で取引を行った場合

次に、仮想通貨同士の取引(ビットコインを売ってリップルを買う、など)を行った場合の利益の計算方法をご説明します。例として、下記の条件で計算していきます。

- 2,000,000円で4ビットコインを購入

- 10リップル(1リップル=60,000円とする)購入のため、決済代金として1ビットコイン売却

この場合における利益の計算方法は以下の通りとなります。

(60,000 円×10 リップル) – (2,000,000 円÷4ビットコイン) ×1ビットコイン = [Bの購入価額(注2)] [Aの1単位当たりの取得価額] [支払った数量]100,000 円(所得金額)

上記の考え方が難しい場合には下記のような計算方法でも可能です。

- ビットコインの購入単価を計算

- 2,000,000円÷4=500,000円(購入金額)

10リップルを600,000円のプライスで1ビットコイン購入したため、ビットコインの価値が600,000円になっています。

600,000円-500,000円=100,000円(所得金額)

イメージとしては、ビットコインを物の決済代金(上記の例ではリップル)のために利用したというイメージです。円ではなくてビットコインを使ったと考えると頭に入りやすいでしょう。

ハードフォークで取得した場合

次に仮想通貨にはハードフォークと呼ばれるイベントが起きる場合があります。これは「通貨の分岐」というもので、1つの通貨が2つになることを意味しています。ここでは、ハードフォークで新たに取得した通貨についての課税対象についてご説明します。

結論は課税対象とはなりません。所得税は経済的価値のあるものを取得した場合に発生するものですので、ハードフォークのように通貨が分裂して取得した場合は、取得時の経済的な価値は0と見なされるため課税対象とはならないという考え方です。このように記載すると難しく感じますが、元の価値が100だった通貨が単純に50:50の価値となる2つの通貨に分裂しただけなのに、新しく得た通貨を課税対象とする違和感といえば理解しやすくなるのではないでしょうか。

このように、価値が分裂しただけでは課税対象とはならないですが、新しく得た通貨が値上がりして利益が出ると、その分は所得税の課税対象となるので注意が必要です。

仮想通貨をマイニングで取得した場合

マイニングで取得した仮想通貨の取り扱いについても説明したいと思います。「マイニング(採掘)」により仮想通貨を取得した場合について、その所得の扱いは2つに分かれています。

1つは事業所得、そして2つ目は雑所得となります。この場合、マイニング等により取得した仮想通貨の取得価額に相当する金額(時価)については所得の金額の計算上総収入金額に算入され、マイニング等に要した費用については所得の金額の計算上必要経費に算入されることになります。

法人税については、マイニング等により仮想通貨を取得した場合、その取得価額に相当する金額の収益(時価)については所得の金額の計算上益金の額に算入され、マイニング等に要した費用については所得の金額の計算上損金の額に算入されることになります。なお、マイニング等により取得した仮想通貨の取得価額は、仮想通貨を取得した時点での時価となります。

このように計算方法は様々あり、今後変化する可能性もあるためどのように変わっているのか動向を注視すべきポイントになります。

仮想通貨の取得や売買における必要経費について

仮想通貨取得にあたり、必要経費として参入できる項目もあります。経費を正しく申請することは納税者の権利でもあります。正しく理解し、所得をしっかりと確定できるようにしましょう。

必要経費として参入できる項目ものとしては以下の3つがあります。

- 売却時に発生する手数料部分

- 売却した仮想通貨の取得時の価格部分

- インタ−ネットや取引を行うために必要となるパソコンの購入費用等

上記で紹介した手数料や費用は仮想通貨の経費としても算入できるため覚えておくとよいでしょう。仮想通貨の課税区分である雑所得では、所得金額は総収入金額から必要経費を控除して算出します。なお、必要経費については、次の事項に注意しましょう。

- パソコンなど、使用可能期間が1年以上で、かつ、一定金額を超える資産については、その年にコストしてかかった費用を一括して必要経費に計上するのではなく、使用可能期間の全期間にわたりコスト部分を分割して計算し、必要経費とする必要があります。この経費は「減価償却費」と呼ばれるものです。

- 個人の業務には、一つの支出が事上と業務上の両方に関わりがある費用については、取引の記録に基づいて、業務の遂行上直接必要であったことが明らかに区分できる場合に限り、その区分した金額を必要経費に算入することが可能です。このような費用を「家事関連費」と呼びます。この割合に関しては決まった定義がないため算入する際に悩むポイントになります。説明がつく範囲内で整理して算入するようにしましょう。

仮想通貨と他の投資商品の税制の比較・違い

では日本株や外国為替のFXと仮想通貨の税制はどのように違うのかを解説していきたいと思います。それぞれの投資商品商品別の税金をまとめていますので下記をご覧ください。

この区分を見た際に気になるのは、なぜ仮想通貨だけが申告分離課税ではないのかということではないでしょうか。総合課税だと利益を出せば出すほど税金が大きくなってしまうため、2017年の仮想通貨バブルで何千万と利益を出した人が翌年の急落の損失で税金が払えなくなるという事態に陥ったケースがありました。そのため現在、仮想通貨の課税区分も申告分離課税に変更すべきではという意見が出ており、議論が進んでいます。

税制の変更等でもしも申告分離課税という方向性になった場合には、仮想通貨のマーケットも再度活気付くきっかけになる可能性もありますのでニュースは注意しておきましょう。

仮想通貨の税制は変更される可能性がある

現在の仮想通貨の税制は「とりあえず雑所得で」という印象が強く、この仮想通貨というもの自体の定義もコモディティ扱いなのか、通貨なのか、有価証券なのかなど、世界中で議論が継続しています。現在は仮想通貨取引におけるフレームワークが構築されている途中で、その過程で税制についても話が出てくる可能性も多いにあります。

ここでは複雑なためご紹介はしていませんが、仮想通貨売買における計算方法であまりにも複雑なものも多いことから、初心者の方が取引を行って利益が出たとしても税金の計算が出来ないという事態が発生しかねない状況です。もしも仮想通貨取引を行っており、税金の計算に不安を覚えるようなら仮想通貨に強い税理士や、仮想通貨の税金を計算できるソフト等作成しているところも出てきているため利用するのも一考でしょう。

仮想通貨は大きなリターンを期待できる一方で、税制の問題から後回しにし、本来支払うべきだった納税を偶然に怠ってしまう可能性も十分あるので、常に注意をしておくとよいでしょう。

【関連記事】おすすめの仮想通貨税務サービス一覧・まとめ

中島 翔

最新記事 by 中島 翔 (全て見る)

- ユニクロ運営会社に見るサステナビリティ経営|ファーストリテイリングの環境・社会貢献策を解説 - 2024年11月29日

- 急成長するDePIN、ソーラーファーム×ブロックチェーン 「Glow」が描く持続可能なエネルギーの未来 - 2024年11月27日

- ユニリーバのサステナビリティ戦略 – ブロックチェーンで実現する環境保護とトレーサビリティ - 2024年11月27日

- 脱炭素に向けた補助金制度ー東京都・大阪府・千葉県の事例 - 2024年10月22日

- 韓国のカーボンニュートラル政策を解説 2050年に向けた取り組みとは? - 2024年10月7日