一般社団法人カーボンニュートラル機構理事を務め、カーボンニュートラル関連のコンサルティングを行う中島 翔 氏(Twitter : @sweetstrader3 / @fukuokasho12))に解説していただきました。

目次

- カーボンクレジットの投資信託とは

1-1. カーボンクレジットの投資信託とは - カーボンクレジット投資信託の現状

2-1. 国際的な動向

2-2. 世界のカーボンクレジットの取引高

2-3. 日本のカーボンクレジットの取引高

2-4. カーボンクレジットの価格動向 - カーボンクレジット投資信託の展望

3-1. JPXによる「カーボン・クレジット市場」の新規開設

3-2. 今後の価格の上昇の期待

3-3. MAXISカーボン・エフィシェント日本株上場投信 - まとめ

現代社会を賢く生き抜くためのキーワードの一つとして、「資産運用」があります。しかし、近年は資産運用の方法がますます多様化しているため、それぞれにどんなメリットがあるのか、また自分には何が合っているのか、よく分からないという方も多いのではないでしょうか。

そんな中、資産運用の新たな選択肢として一際注目を集めているのが、「カーボンクレジットの投資信託」です。カーボンクレジットはここ数年その需要を急速に拡大しており、将来性が比較的高いと投資家の中でも大きな話題となっています。そこで今回は、カーボンクレジットの投資信託について、その概要やポートフォリオに入れるべき理由などについて詳しく解説していきます。

1.カーボンクレジットの投資信託とは

1-1.カーボンクレジットの投資信託とは

カーボンクレジットの投資信託とは、その名の通り、カーボンクレジットを投資対象とした投資信託のことを指します。

前述したように、カーボンクレジットは温室効果ガス排出量の削減を目的とした取引可能な証券となっており、売買が可能であるという点からも新たな金融資産の一つとして注目を集めています。具体的には、排出権取引市場や直接当事者間で売買を行う「オーバー・ザ・カウンター(OTC)」市場などにおいて取引することが可能で、その流動性の高さは金融資産としてのカーボンクレジットの価値を高める要素の一つとなっています。

このほか、カーボンクレジットは1トンの二酸化炭素排出量を相殺することができる単位として扱われているため、価値の保存と伝達が可能であり、この価値はカーボンクレジットが売買されることによって他の主体に伝達される仕組みとなっているため、この点からも金融資産としての機能を十分に果たしていると言うことができます。

このように、カーボンクレジットは投資家の間でも特に関心の高い分野となっており、実際に将来の利益やキャッシュフローを生み出す可能性があると期待されています。企業がカーボンクレジットを保有することによって、環境問題に対するアプローチや対外的なプロモーションによる利益の向上を図ることができるほか、カーボンクレジット市場が拡大することによってクレジット価格の上昇や需要の増加が予想されるため、将来的な利益の創出も期待できるとされています。

では、次の項からは注目のカーボンクレジットの投資信託について、その現状を詳しく説明していきます。

2.カーボンクレジット投資信託の現状

2-1.国際的な動向

気候変動対策の必要性が世界的に高まっていることから、カーボンクレジットについても、民間主導による「ボランタリークレジット」を中心として、それらを活用した企業の取り組みが活性化しています。

そんな中、世界では国際的イニシアティブによるルールの策定やカーボンクレジット取引所の設立など、カーボンクレジットに関連するさまざまな動きが見られています。2021年11月に実施された「第26回気候変動枠組条約締約国会議パリ協定第3回締約国会合(CMA3)」において、パリ協定第6条(市場メカニズム)の実施ルールが決定されたほか、自主的炭素市場のためのタスクフォース「ICVCM(Integrity Council for the Voluntary Carbon Market)」では、2022年7月にクオリティの高い認証プログラムおよびカーボンクレジットの要件を定義する「コア炭素原則(CCP)」が公開されました。このCCPについては、カーボンクレジットの発行元となる認証プログラムとクレジットの種類がどちらもコア炭素原則で定められた気候や環境、社会的な健全性などの基準を満たすと評価されたケースにおいて、クレジットに対して「CCPラベル」が付与され、そのクレジットが高品質であることが示されるということです。

ICVCMによると、2023年第3四半期にはコア炭素原則が承認したプログラムとクレジットタイプの発表を開始し、その後間もなく最初のCCPラベル付きカーボンクレジットが発行される予定だということです。さらに、クレジット取引に関しては、これまでの典型的なOTC取引のみならず、取引所や取引プラットフォーム設立の動きが活発化しており、ブロックチェーンによる管理などといったデジタル・テクノロジーの活用も多くの事例で見受けられています。

このように、カーボンクレジット市場は現在、その取引環境の整備が急ピッチで行われており、こうしたルールが確立されていくに連れてマーケット規模もますます拡大していくと予想されています。

2-2.世界のカーボンクレジットの取引高

ここでは、ここ数年におけるカーボンクレジットの実際の取引高について、解説していきます。

世界銀行の発表によると、2022年における世界のカーボンクレジット発行残高は4億7,500万二酸化炭素(CO2)換算トンとなっており、急速に市場規模が拡大した2021年の4億7,800万トンと比較すると、2022年はわずかに減速する結果となりました。しかしその中でも、「国連気候変動枠組条約(UNFCCC)」に基づくクレジットメカニズム「CDMクレジット」は増加しており、全発行量の30%以上を占めることとなりました。2022年にここまで急増した理由としては、2021年10月に開催された「国連気候変動枠組み条約第26回条約国会議(COP26)」において、CDMの一部を各国の「国が決定する貢献(NDC)」目標に使用できることが決定されたことなどが背景として考えられるということです。

また、世界の主要な取引所に目を向けてみると、アメリカを拠点に「Xpansiv」によって運営されている「CBL market」は、2019年1Qの取引スタート以来年々取引規模を拡⼤しており、2022年のクレジット取引量はおよそ1.16億トンを記録しています。さらに、その取引企業数はおよそ200社に上っており、前述したICVCMの「コア炭素原則(CCP)」に沿ったクレジット販売も公表しているなど、大きな注目を集めています。

このほか、同じくアメリカを拠点に「CME Group」によって運営されている「NYMEX」は、前述したCBL Marketにおいて販売されるクレジット(GEO、N-GEO、C-GEO)の先物取引市場(CBL Global Emissions Offset futures)を運営しており、市場での2020年10⽉(GEO)の取引スタート以来の合計取引量が3億トンを超えたことを明らかにしています。なお、2023年2月における内訳は、N-GEOが65%、GEOが26%、C-GEOが9%であるということです。

また、シンガポールを拠点に「Climate Impact X」によって運営されている「CIX」は2021年にパイロットオークションを実施し、8つの「NCS(Natural Climate Solutions)」プロジェクト由来の17万トンのクレジット取引を実施したほか、2022年には同じくオークションにおいて25万トンのクレジットが取引されたことを発表しています。

このように、世界では年々多くのクレジット取引が実施されており、その市場規模はますます拡大しています。

2-3.日本のカーボンクレジットの取引高

世界における取引高をみてきましたが、我が国日本においてもその取引は活発化しています。

2022年9月から2023年1月にかけて、国内でも経済産業省による委託事業の形で、「日本取引所グループ(JPX)」によるカーボンクレジット市場の実証が行われました。今回の実証では、温室効果ガスの排出削減量や吸収量をクレジットとして国が認証する「J-クレジット」の販売が行われ、およそ4ヶ月の期間中に14万トン以上の取引が実施されるなど、一定の取引所取引のニーズがあることが確認されました。

また、省エネ、再エネ、森林という方法論に基づいた売買区分を設定した取引も実施され、区分間において取引量価格に大きな違いが出ることも明らかになりました。具体的な取引量としては、再エネがおよそ7万5,000トン、省エネがおよそ6万9,000トン、森林が58トンという結果となり、取引価格に関しては、CO2 1トンあたり再エネが1,300円〜3,500円、省エネが800円〜1,600円であるのに対し、森林は取引量が少ないため1万4,500円〜1万6,000円とかなりの高額で推移することとなりました。

2-4.カーボンクレジットの価格動向

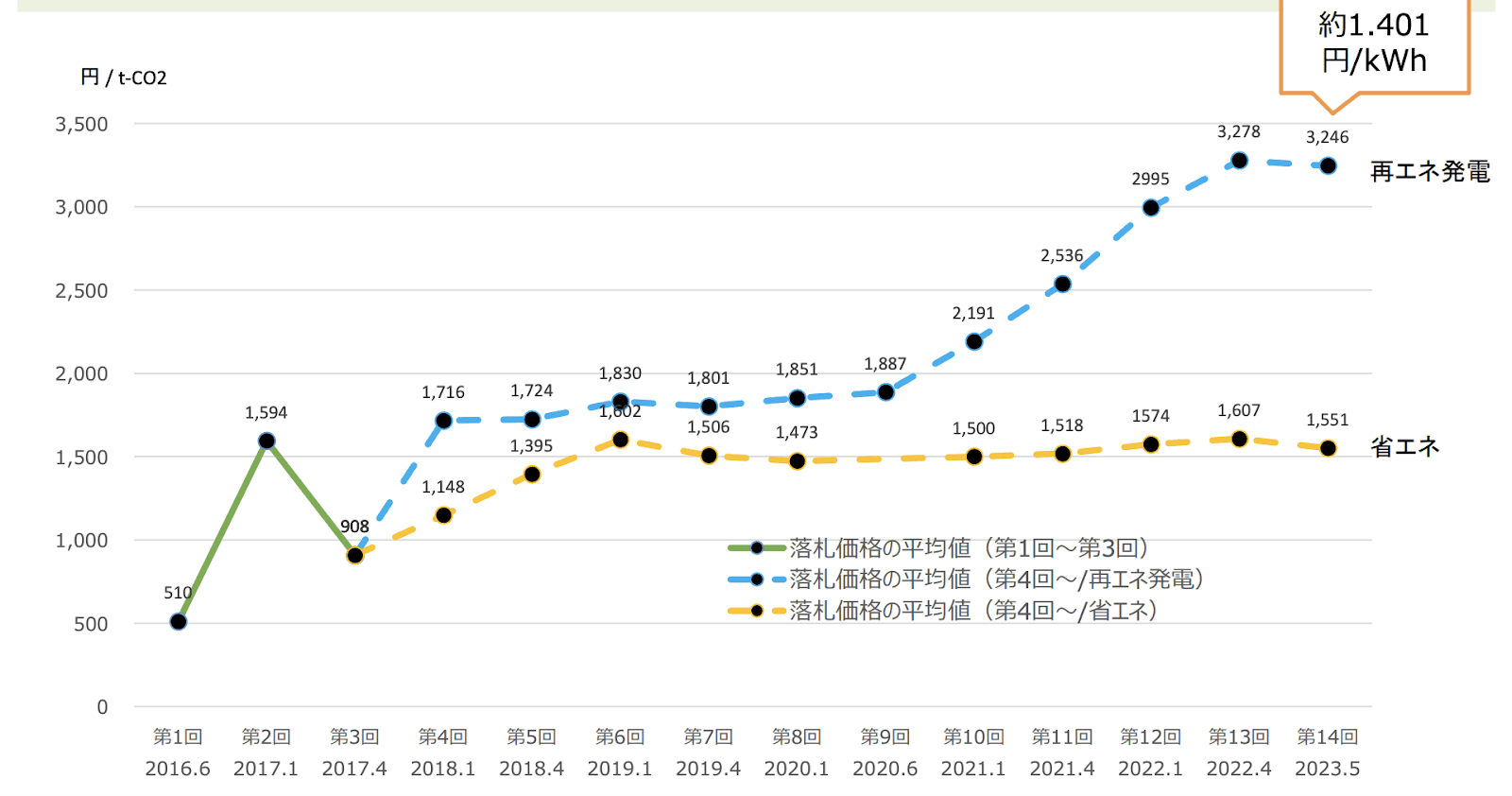

ここでは、経済産業省、環境省、農林水産省によって運用されている「J-クレジット」に焦点を当てて、カーボンクレジットの価格の動向を見ていきたいと思います。

J-クレジット制度事務局(みずほリサーチ&テクノロジーズ株式会社)が公開しているデータによると、J-クレジットの平均落札価格は上記のようになっています。

J-クレジットでは、大口活用者向けに過去14回の入札販売を実施していますが、その需要の高まりに応じて平均落札価格も上昇していることが分かります。実際、2016年に実施された初回のJ-クレジットの入札価格は500円台とかなり安価だったものの、昨年2022年に実施された入札では再エネ発電が3,000円、省エネも1,550円を記録しているなど、価格が年々上昇しています。特に近年では、再エネ発電由来のクレジット需要が特に高くなっており、今後も需要の高まりとともに価格にもいい影響を与えることが期待されています。

なお、省エネの伸びが比較的悪くなっている原因としては、活用範囲が限られているという点が挙げられます。事実、再エネ由来については、「CDP質問書での報告」や「SBTでの報告」、「RE100での報告」などにおいて活用することが可能ですが、一方で省エネに関しては現時点でこうした項目での利用が難しいため、利便性の低さが需要に影響していると見られています。

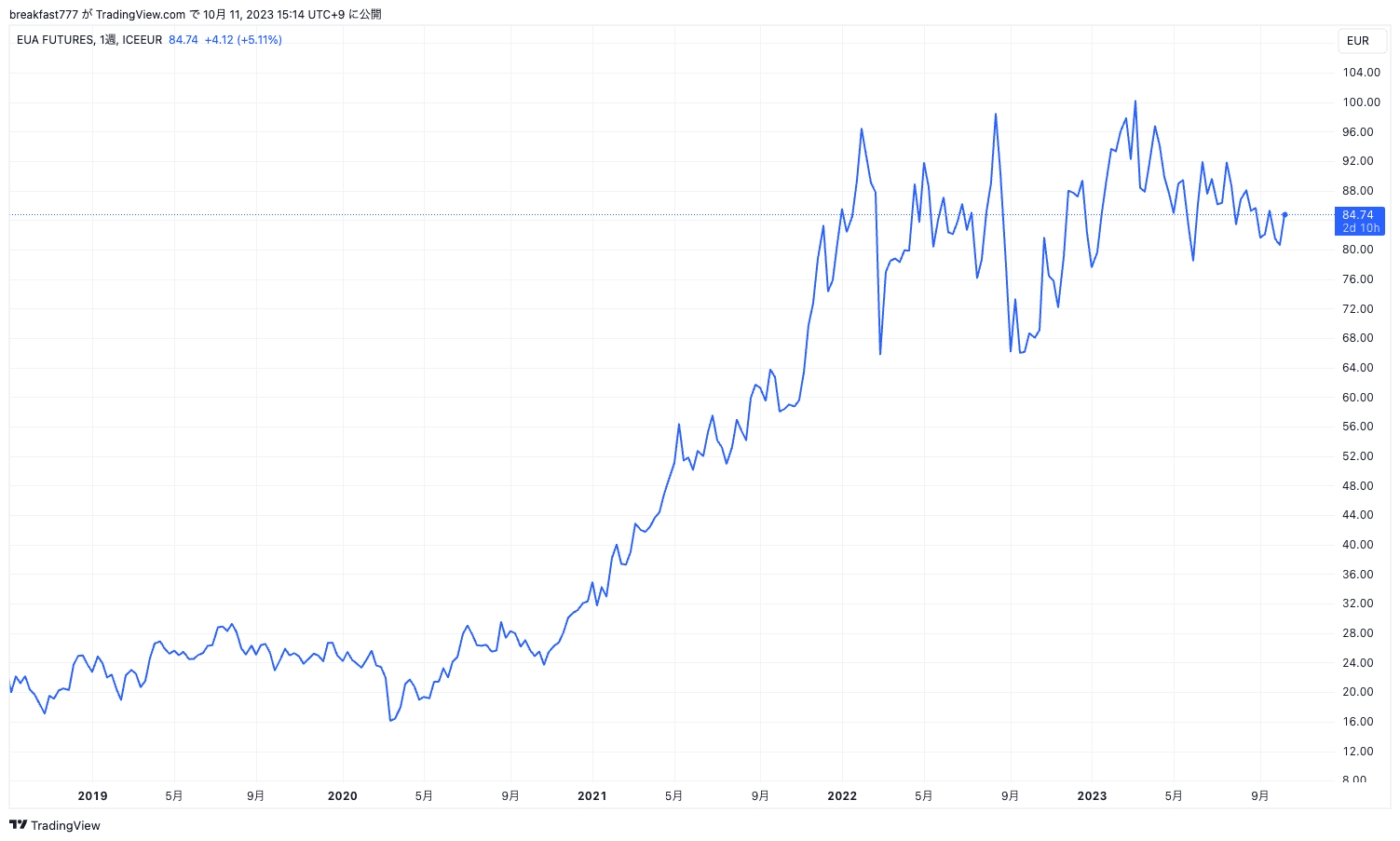

また欧州のカーボンクレジット(ボランタリークレジット)の価格を見るとご覧の通り、上昇傾向であることが把握できます。

2023年はグリーンウォッシュの問題や、ウクライナ戦争を受けたカーボンニュートラルの動きが一旦見直しするような動きにもなっていますが、今後は引き続きカーボンニュートラルの動きは世界で広がっていくでしょう。

3.カーボンクレジット投資信託の展望

3-1.JPXによる「カーボン・クレジット市場」の新規開設

「日本取引所グループ(JPX)」は、2022年度に行われた実証事業の結果を踏まえつつ、取引所としての日本のカーボン・プライシングへの貢献の観点から、2023年10月11日に正式にカーボン・クレジット市場を開設しています。具体的には事業会社や金融機関、地方公共団体などといった幅広い業種の方が参加登録を行っているということで、カーボン・クレジット市場の本格的な始動によってマーケットがさらに盛り上がることが期待されています。

当初は国が認証するJ-クレジットを取り扱い、その後は民間主体のボランタリークレジットにも対象を広げていく見通しだということです。日本取引所グループとしては、今回のカーボン・クレジット市場開設に伴って、市場参加者のさらなる拡大を目指すだけでなく、制度の利便性を高めることにも注力していきたいと語っており、特定の指標のクレジットを対象にした立会外取引や、手続きの時間帯拡大なども検討していきたいと説明しています。

3-2.今後の価格の上昇の期待

これまで説明してきたように、世界では地球温暖化をはじめとする環境問題への早期対策が求められており、それに伴ってカーボンクレジットに対する需要もますます拡大しています。世界に目を向けると、すでに各国にはいくつかの巨大なマーケットが誕生しており、クレジットの取引高は年々増加傾向を辿っています。また、日本国内においても、積極的なマーケット整備が行われており、2023年10月11日には正式にカーボン・クレジット市場が開設されるなど、各業界から大きな注目を集めています。

このように、カーボンクレジットは今後、価格の上昇が大いに期待できるため、投資という観点から見ても、資産分散の手段の一つとしてかなり魅力的な金融商品であると言えるでしょう。

3-3.MAXISカーボン・エフィシェント日本株上場投信

最後に、現段階で実際に参加できるカーボンクレジットの投資信託を紹介しておきます。

今回紹介する「MAXISカーボン・エフィシェント日本株上場投信」とは、対象指数である「S&P/JPXカーボン・エフィシェント指数」にペッグする投資成果を目指すファンドとなっています。S&P/JPXカーボン・エフィシェント指数とは、「東証株価指数(TOPIX)」に組み入れられている銘柄をユニバースとして、炭素効率性の高い、つまり炭素排出量の少ない企業のウェイトを高め、反対に炭素効率性の低い、つまり炭素排出量の多い企業のウェイトを下げることによって、指数全体の炭素排出量の削減を目指す指数となっています。

本投資信託は、対象指数に採用されている銘柄(採用予定の銘柄を含む)の株式のみに投資を行うものとなっており、1口単位からの売買が可能なため、比較的参加しやすいことが特徴です。また、分配については、5月および11月の各10日という年2回の決算時に行われるということですが、原則として、分配金額は経費などを控除した後の配当等収益の全額となり、分配対象収益が少額となるケースにおいては、分配を行わないこともあるとしています。

このほか、各企業の売上高当たり炭素排出量は、各企業の会計年度末からおよそ8ヶ月後に毎年調査されるということです。なお、合併・買収、会社分割などといったコーポレート・イベントや基本データの修正後にも必要に応じて更新され、次回の年間リバランス(資産の再配分)の際に適用されるとしています。

4.まとめ

カーボンクレジットは温室効果ガスの排出量削減を促進するための柔軟な仕組みとして知られており、脱炭素社会の実現に大きく寄与する新たな金融商品として注目を集めています。特に、ここ数年においてその需要は急速に拡大しており、世界中で取引所が設立されているほか、関連する国際的イニシアティブによるルールの策定なども積極的に進められています。さらに、日本国内においてもニーズの高まりが確認されており、JPXによるカーボン・クレジット市場の設立などから見ても、今後、その価格はますます上昇することが期待されています。

このように、カーボンクレジットは現段階において比較的将来性の高い投資先と言うことができるため、資産運用をしてみたいけれど、何から始めて良いのか分からないという方は、一度カーボンクレジットの投資信託を検討してみてはいかがでしょうか。

中島 翔

最新記事 by 中島 翔 (全て見る)

- ユニクロ運営会社に見るサステナビリティ経営|ファーストリテイリングの環境・社会貢献策を解説 - 2024年11月29日

- 急成長するDePIN、ソーラーファーム×ブロックチェーン 「Glow」が描く持続可能なエネルギーの未来 - 2024年11月27日

- ユニリーバのサステナビリティ戦略 – ブロックチェーンで実現する環境保護とトレーサビリティ - 2024年11月27日

- 脱炭素に向けた補助金制度ー東京都・大阪府・千葉県の事例 - 2024年10月22日

- 韓国のカーボンニュートラル政策を解説 2050年に向けた取り組みとは? - 2024年10月7日