今回は、東京証券取引所が取り組むデジタル債の研究について、大手仮想通貨取引所トレーダーとしての勤務経験を持ち現在では仮想通貨コンテンツの提供事業を執り行う中島 翔 氏(Twitter : @sweetstrader3 / Instagram : @fukuokasho12)に解説していただきました。

目次

- デジタル債とは

1-1. デジタル債の概要

1-2. デジタル債の特徴 - 国内初のデジタルな仕組みを用いた環境債「GDTB」

2-1. 「GDTB」の概要

2-2. 「GDTB」が解決する課題 - デジタル債の決済実務と課題

3-1. ブロックチェーンベースの仕組み

3-2. 決済実務と課題 - 今後の展望

4-1. サステナビリティ・リンク・ボンドの普及

4-2. GDTBの仕組みの認知拡大 - まとめ

ブロックチェーン技術を活用した「デジタル債」は、その取り扱いの容易さや利便性により、近年注目を集めています。

2023年4月27日、「株式会社JPX総研」と「野村證券株式会社」は、「ESG投資におけるデジタル債の活用に関する研究会」の報告書を公表。それによってデジタル債の現状と研究進捗が明らかになり、その関心度は一段と高まりました。

今回は、東京証券取引所が探求しているブロックチェーンを用いたデジタル債の研究進捗について、その要点と詳細をお伝えします。

1.デジタル債とは

1-1.デジタル債の概要

デジタル債とは、ブロックチェーン技術を活用して発行される債券のことを指します。このデジタル債は2020年に急速に広まったとされ、2020年に金融商品取引法が改正された結果、デジタル債を含むセキュリティ・トークンに対する規制の透明性が飛躍的に進展しました。その結果、発行者は安全かつ安心できる環境下でデジタル債を発行できるようになり、現実的な取り組みが急増しました。デジタル債は、ブロックチェーン技術の利用により、投資の小口化が容易になるだけでなく、金銭だけでなくポイントなどを利息として設定した社債の発行も可能になるなど、その便益性が格段に向上しています。

このように、ブロックチェーン技術の活用により、債券や証券の発行および流通プロセスがデジタル化され、その結果、債券の取り扱いがより迅速かつ効率的になりました。

1-2.デジタル債の特徴

①ブロックチェーン技術による発行

デジタル債の大きな特徴として、ブロックチェーン技術を利用した発行が挙げられます。債券は株式と比べて、市場動向や企業の経営状況による価格変動が少ないため、発行価格、利率、利払い日、償還日などが発行者によって予め定められています。その結果、事前にロジックを組むのが容易であり、これがブロックチェーンとの相性を良くし、デジタル化を加速させています。

②一元化によるコスト削減

デジタル債は、従来の債券に比べてコスト削減が可能な利点があります。

具体的には、「スマートコントラクト」と呼ばれるブロックチェーンの関連技術を用いることで実現します。スマートコントラクトは、取引の条件(ロジック)を事前にプログラムし、条件が満たされた場合のみ、自動的に取引を実行するシステムを指します。そのため、債券の譲渡や投資家への利息支払いに際しては、償還や利回りに関する条件を事前にプログラムしておけば、人間の介入なしに償還や利息が自動で支払われるシステムが構築できます。

債券の所有者、日付、金額、権利所在などは、元々複雑で理解が難しいとされていました。しかし、ブロックチェーン技術の利用により、債務者、債権者、精算者、資産管理者、元簿管理者など、債券の流通プロセスに関連する各主体が共通のプラットフォームで情報を管理し、共有することが可能になりました。このため、これまで複雑だったプロセスが一元化され、大幅なコスト削減が実現できました。

③多くの企業がすでに導入<_h4>

2023年5月時点で、多くの企業がデジタル債を導入しています。具体的には、日本の情報サービス企業である野村総合研究所(NRI)が国内初のデジタル債券を発行しました。また、オンライン証券事業を展開するSBIホールディングス傘下の株式会社SBI証券、そしてファッションビル「マルイ(OIOI)」やクレジットカード事業「エポスカード」を傘下に持つ株式会社丸井グループもデジタル債の発行を行いました。今後はデジタル債の利用がさらに進展すると見込まれており、東京証券取引所のデジタル債研究状況に対する注目度が高まっています。

2.国内初のデジタルな仕組みを用いた環境債「GDTB」

以下からは、具体的に今回報告された内容について詳しく解説します。

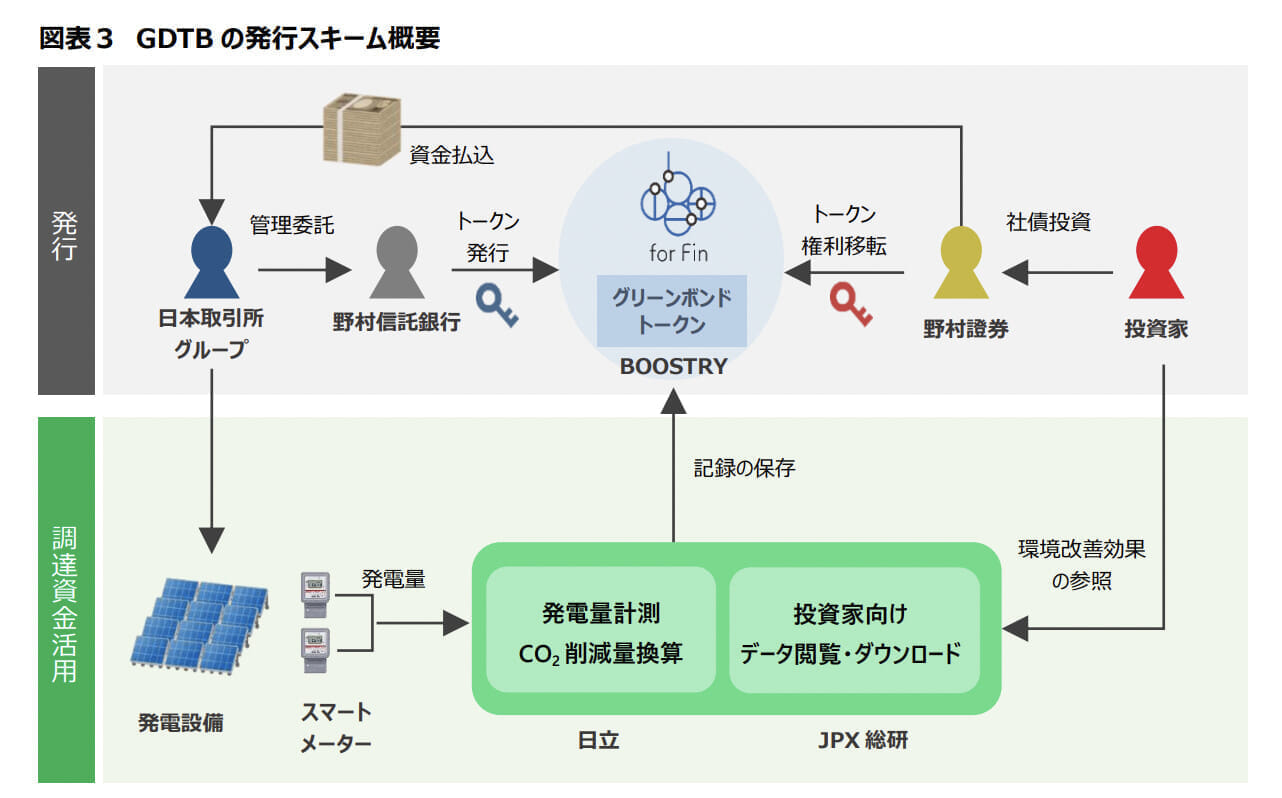

2-1.「GDTB」の概要

近年、世界中で環境問題や社会問題の解決に向けた様々な取り組みが進行しています。その中で、「ESG」への注目度が増しています。この流れの中、企業や国際機関が地球温暖化などの環境問題解決を目指す「グリーンプロジェクト」の資金調達のために発行する「グリーンボンド」が急速に広まっています。特に、ブロックチェーン等のデジタル技術を活用し、「デジタル」と「ESG」を組み合わせた新たな債券のアイディアに注目が集まっています。

「日本取引所グループ(JPX)」は2022年6月に、グリーンボンド「GDTB(グリーン・デジタル・トラック・ボンド)」の発行を実施しました。これは国内初となる大口投資家向けのグリーン・デジタル債で、大いに話題になりました。

2-2.「GDTB」が解決する課題

JPXは、GDTBの発行により資金を調達し、これをグリーン発電所プロジェクトへの投資に充てました。

従来、発行体が直面していた課題として、発電量やCO2削減量のデータ取得に手間と時間がかかることがありました。しかし、JPXは「日立製作所」と協力して、グリーン発電所のスマートメーターから自動でデータを収集、管理するシステムを開発しました。これにより、ほぼリアルタイムで発電量や換算したCO2削減量のデータをデータベースに蓄積することが可能になり、これまでの大量の作業を大幅に効率化することができました。

加えて、投資家側からも、データ取得の困難さや投資先のグリーンデータの散逸といった課題が存在していました。その解決策として、JPXは日立製作所のシステムに蓄積されたグリーンデータを投資家が容易に閲覧できるようにするウェブサイトを作りました。このサイトを利用すれば、投資家は年一度のレポートを待つ必要なく、自分の都合の良いタイミングで最新のデータを入手できるようになります。

さらに、GDTBはブロックチェーンの技術を活用しており、データの改ざんが難しいのでグリーンウォッシュ対策にも効果的です。また、デジタル形態であることから高い応用性を持ち、将来的にはサステナビリティ・リンク・ボンドへの応用も期待できます。これらはGDTBの大きなメリットと言えるでしょう。

3.デジタル債の決済実務と課題

3-1.ブロックチェーンベースの仕組み

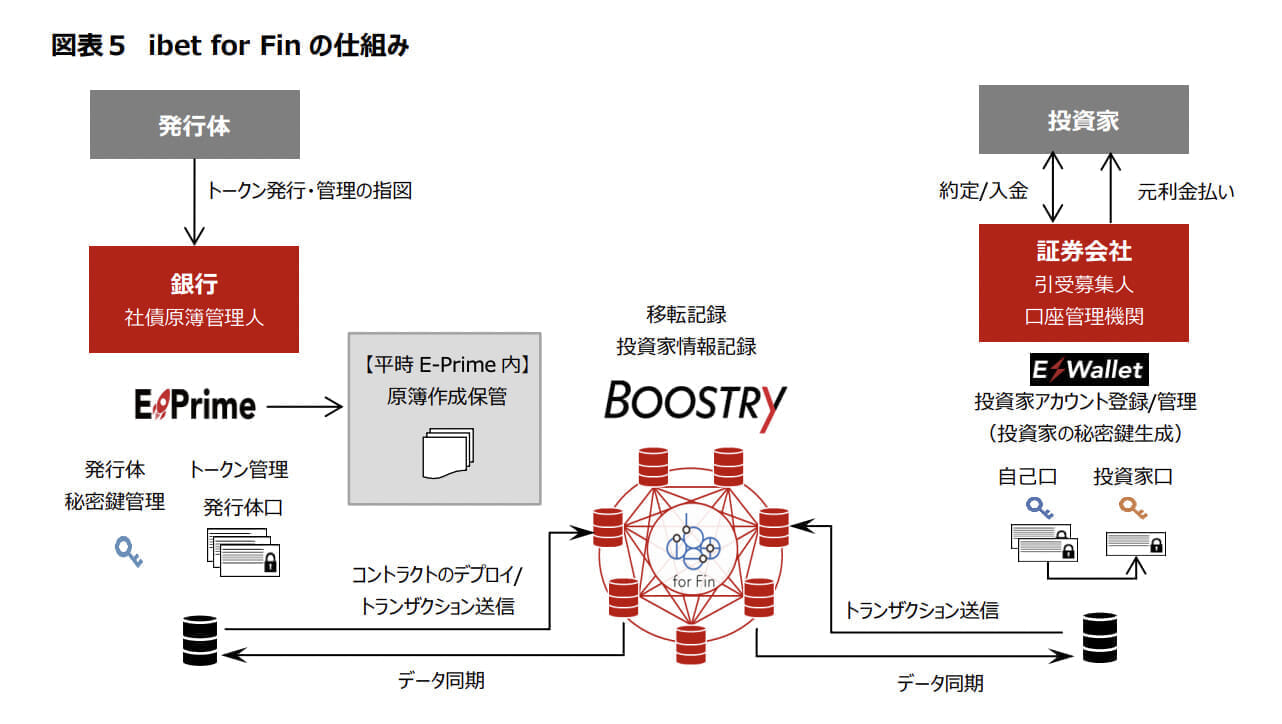

JPXが取り扱った事例では、「ブーストリー(BOOSTRY)」が支援する「ibet for Fin」というブロックチェーンネットワークが活用されました。

ブーストリーは一企業が独占的に運営する形式ではなく、計15社が参加するコンソーシアム形式で運営されています。この組織形態は、銀行や証券会社などが共同で運営するという形になっております。「ibet for Fin」では、ブロックチェーンネットワークにつながるのは参加企業のみとなっています。これにより、発行体や投資家は銀行や証券会社を通じてシステムに接続することとなり、大規模なシステム投資をする必要がなくなりました。これにより、デジタル債へのアクセスが「サービス」として容易に利用できるようになりました。

さらに、証券会社や銀行などがブロックチェーンに情報をアップロードすると、その情報はデジタル債に関与する各組織や団体に共有されます。これにより社債の元帳がアップデートされ、取引の透明性と効率性が向上するという仕組みになっています。そして、銀行は発行体の代理となり、社債トークンの発行や、社債原簿の作成と保管、その他社債原簿に関連する業務を担当します。これを「原簿管理人」と呼びます。

ブーストリーが提供する「E-Prime」では、管理人向けに秘密キーの管理などの便利な機能が揃っています。証券会社は投資家を代表して行動し、その秘密キーを保持。投資家の社債トークンを管理する役割を果たします。

加えて、「E-Wallet」というブーストリーが提供するサービスでは、証券会社向けにノード関連機能などが備わっています。現状では、投資家が保有するデジタル債の保管は証券会社が行う形になっています。そのため、発行体は原簿管理人を介して投資家の情報にアクセスできますが、ブロックチェーン全体から見ると、投資家の情報は非公開であり、発行に関与しない組織や団体、または第三者には公開されません。

また、「ibet for Fin」では、原簿作成に必要な情報がブロックチェーン上に保存されています。E-Primeを使用する際には、このブロックチェーン上の情報を収集し、必要な他のデータと一緒に保存することで社債原簿を作成します。もしもブロックチェーンが停止した場合でも、E-Primeを利用することで停止直前までの社債原簿を確認できます。さらに、E-Primeではサービスの冗長化やバックアップが実施されているため、安心して利用できる仕組みが整っています。

3-2.決済実務と課題

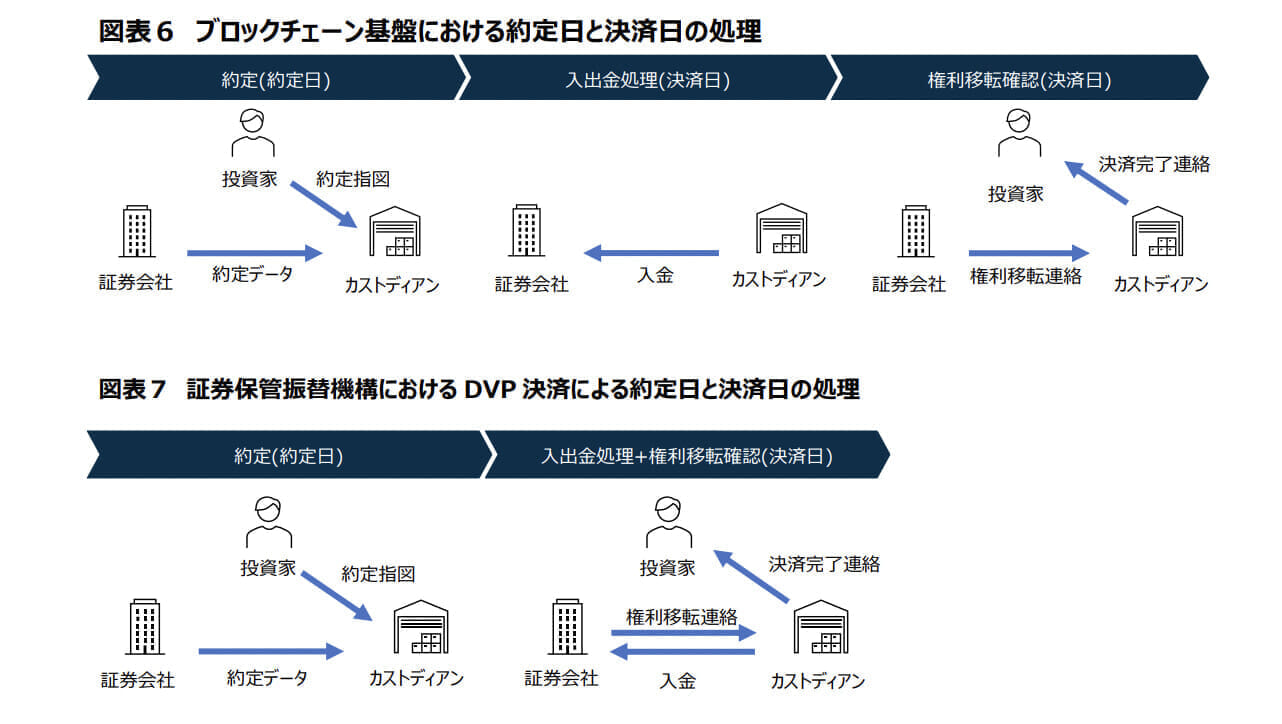

デジタル債の決済実務について考えると、一般的に証券保管振替機構で管理されている振替債は「DVP(Delivery Versus Payment)決済」を用い、日本銀行の当座預金口座を使用します。このシステムでは、証券の引き渡しと対価の支払いが同時に行われます。

一方で、ブロックチェーンベース(ibet For Fin)で管理されるデジタル債の決済方法は「FOP(Free of Payment)決済」を用いています。これは、証券の引き渡しと対価の支払いが別々に行われる方式です。このシステムでは、決済口座の指定などは必要ないものの、振替債の社債決済事務と大枠で同じような仕組みになっています。

有価証券管理を担当している資金管理責任者から見て、デジタル債投資にはリスク面と業務効率化面の2つの問題があります。

リスク面については、ブロックチェーン上では資金管理責任者が権利移転の完了を直接確認することができないため、証券会社から権利移転完了の通知を受け取って初めて決済が完了したことを確認できます。さらに、デジタル債はFOP決済を採用しているため、DVP決済と比べると決済不履行のリスクがあるという点も挙げられます。

次に、業務効率化について触れてみましょう。FOP決済を用いていることから、権利移転の確認や資金の入出金処理は手動で行う必要があります。これは、振替債の管理と比較して、業務が一層複雑になるという課題を引き起こします。

これらの問題を解決するためには、資金管理責任者にブロックチェーンベースのアクセス権を付与し、ブロックチェーンと入出金機能が連動するシステムを確立することが必要です。さらに、権利移転が完了した後に自動的に決済が行われる仕組みを構築することも求められます。

4.今後の展望

4-1.サステナビリティ・リンク・ボンドの普及

最近、金融市場では「サステナビリティ・リンク・ボンド」の発行が増えてきています。これは発行体が設定した環境に関する目標と利回りが連動している金融商品です。発行体と投資家が共に環境、社会、ガバナンス(ESG)を重視する中で、双方に利益をもたらす形で設計されています。従来、サステナビリティ・リンク・ボンドを非デジタル形式で発行した場合、目標達成状況の確認や利息の計算を手動で行う必要があり、これが運用コストの増大につながっていました。

しかし、このボンドをデジタル債の形で発行すると、スマートコントラクトを利用して「CO2削減量」などの情報を自動で連携することが可能になります。これにより、環境目標の達成状況をシステムが判断し、利息の計算や実際の支払いを自動で実行できるようになると期待されています。

4-2.GDTBの仕組みの認知拡大

次に、GDTB(グリーン・デジタル・トラック・ボンド)の認知拡大について話します。報告書では、GDTBの自動化や効率化による運用経費の削減が、社会全体の環境効果の最大化に寄与すると指摘されています。

さらに、国際的にもサステナビリティ・リンク・ボンドの発行やグリーンボンドの発行といった取り組みが進んでいます。しかし、GDTBのようなモニタリング機能に特化したデジタルテクノロジーの活用例はまだまだ少ないため、日本がグリーン・ファイナンスのリーダーシップを担う可能性があると見ています。その一方で、海外ではデジタル債の発行に国が全面的に支援している大規模な事例もあり、日本とは一線を画しています。

この状況を踏まえ、JPX(東京証券取引所)では、GDTBの仕組みの認知拡大を目指しています。デジタルな環境データのトラッキングによる追加費用については、政策的な補助金制度の導入なども期待されています。JPXは、サステナブル・ファイナンスの発展を目指し、GDTBの仕組みを更に浸透させる取り組みを進めています。

5.まとめ

近年、その利便性の高さや扱いやすさなどから「デジタル債」に大きな関心が集まっており、東京証券取引所ではその活用についての研究が進められています。デジタル債を用いることで、これまで時間と労力を要していた情報の取得や集計作業が大幅に効率化されます。また、投資家が自主的に情報を得るのが難しかった問題や、投資先の環境データが整理されていない問題も解決できるようになりました。

JPXは、サステナブル・ファイナンスの更なる発展に向けて、GDTBの仕組みを更に普及させる取り組みを進めるとしています。これらの取り組みから、さらに多くの場面でデジタル債が導入されることが期待され、その動向を引き続き注視していきたいと思います。

中島 翔

最新記事 by 中島 翔 (全て見る)

- ユニクロ運営会社に見るサステナビリティ経営|ファーストリテイリングの環境・社会貢献策を解説 - 2024年11月29日

- 急成長するDePIN、ソーラーファーム×ブロックチェーン 「Glow」が描く持続可能なエネルギーの未来 - 2024年11月27日

- ユニリーバのサステナビリティ戦略 – ブロックチェーンで実現する環境保護とトレーサビリティ - 2024年11月27日

- 脱炭素に向けた補助金制度ー東京都・大阪府・千葉県の事例 - 2024年10月22日

- 韓国のカーボンニュートラル政策を解説 2050年に向けた取り組みとは? - 2024年10月7日